Proces

Vestigen is hét moment waarop de hypotheekakte officieel wordt vastgelegd: de afspraken zijn bindend, de financier krijgt het recht op de woning en de lening kan worden uitbetaald. De notaris controleert, legt vast en schrijft in bij het Kadaster. Via ECH verloopt dit hele proces veilig, uniform en efficiënt met duidelijke afspraken via digitale berichtenuitwisseling tussen notariskantoren en financiers.

Vestigen is het officiële moment waarop de hypotheekakte wordt ondertekend en de lening juridisch wordt vastgelegd. Vanaf dat moment zijn de afspraken tussen consumenten hypothecair financier bindend en verkrijgt de financier het recht op de woning als onderpand.

Voor de notaris betekent vestigen: controleren, vastleggen en inschrijven. De notaris controleert alle gegevens, bewaakt de belangen van beide partijen en zorgt ervoor dat de akte wordt geregistreerd bij het Kadaster.

Stichting ECH ondersteunt dit proces via een digitaal platform waarop notariskantoren en hypothecair financiers veilig, efficiënt en volgens vaste afspraken berichten uitwisselen.

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

1 januari 2025

Name

,

Function

Hypothecair financiers

Veelgestelde vragen

Het bericht “Stoppen Proces” kan door een maatschappij en door een notariskantoor worden verstuurd. Met dit bericht wordt de ECH-zaak definitief stopgezet. Dit bericht dient dus niet te worden gebruikt voor zaken die worden uitgesteld! Er kunnen verschillende oorzaken zijn voor het stoppen van de ECH-zaak:

Het bericht “Stoppen Proces” bevat altijd een reden voor het beëindigen van de ECH-zaak.

Het bericht “Melden Wijziging” gebruikt u om de andere partij te vragen een wijziging door te voeren in een verzonden bericht. Dit bericht is te gebruiken door het notariskantoor en de maatschappij.

Dit bericht wordt gebruikt als veilig communicatiemiddel tussen het notariskantoor en de maatschappij. Het is daarom van belang dat u de wijzigingsberichten altijd leest.

Er kunnen verschillende redenen zijn waarom een ECH-zaak in de actieve zakenlijst blijft staan:

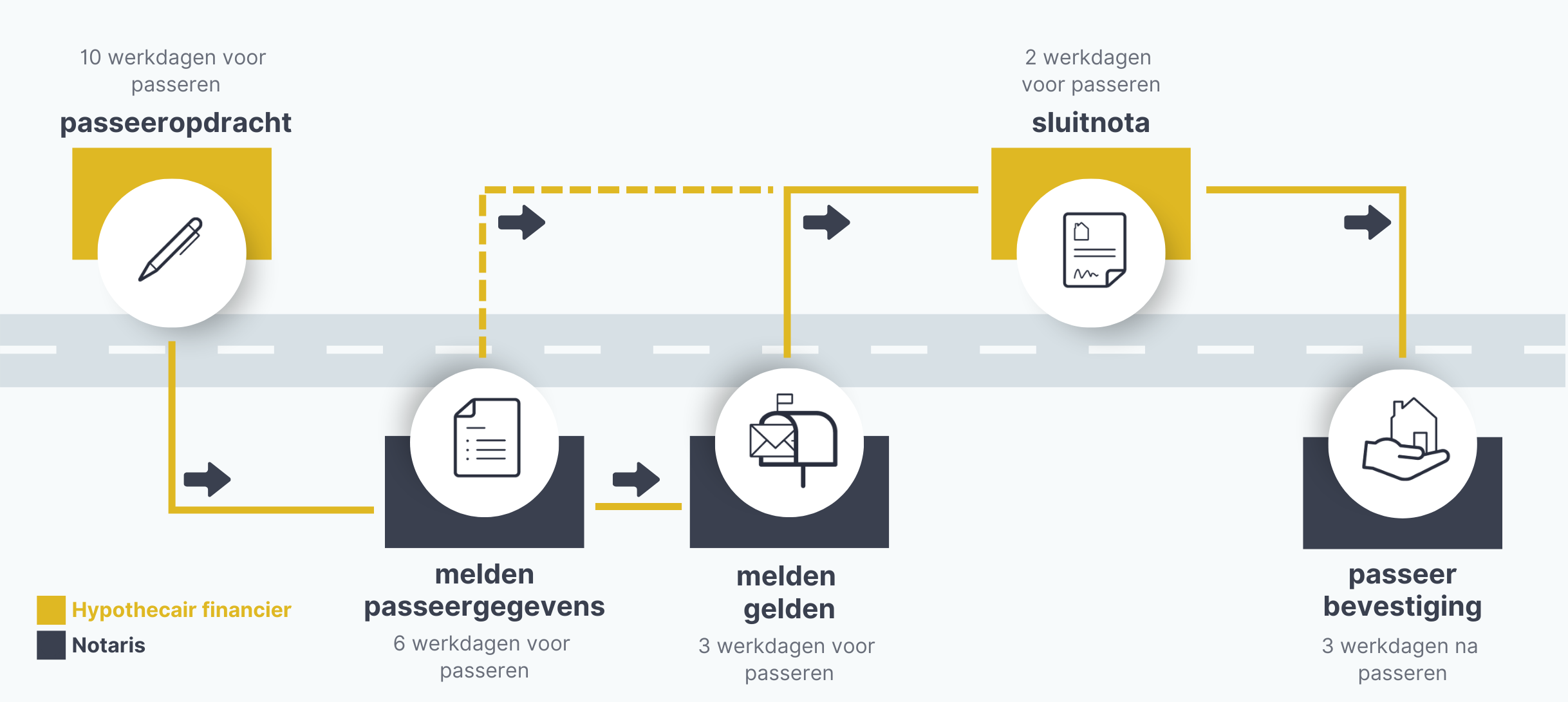

De berichtenstandaard van ECH kent vaste deadlines voor het versturen van berichten in het vestigenproces. Deze deadlines zijn ook terug te vinden in de takenlijst van de betreffende zaak in ECH.

Tien werkdagen vóór het vestigen geeft de hypothecair financier de notarisopdracht. Twee werkdagen vóór het vestigen levert de hypothecair financier de sluitnota aan.

Zes werkdagen vóór het vestigen vraagt de notaris de uitbetaling op. Drie werkdagen ná het vestigen stuurt de notaris de passeerbevestiging.

Als een zaak via de laatste versie van ECH wordt afgehandeld, moet een elektronisch afschrift van de hypotheekakte worden meegezonden. Het sturen van een papieren afschrift is dan niet meer nodig. De voordelen van het verstrekken van een elektronisch afschrift ten opzichte van papieren afschriften zijn onder meer:

Om een elektronisch afschrift te maken moet het afschrift in pdf/A formaat worden voorzien van een gekwalificeerde elektronische handtekening. Voor het ‘zetten’ van een dergelijke handtekening heeft de notaris speciale software nodig. Een afschrift dat eenmaal is voorzien van een gekwalificeerde elektronische handtekening kan meerdere keren worden verzonden aan verschillende partijen.

Binnen ECH wordt de digitale handtekening al ondersteund via het PADES-formaat. In dat geval wordt gebruik gemaakt van een nieuwere versie van pdf/A-bestanden (pdf/A-2u, pdf/A-2a, pdf/A-3u, PDF/A-3a).

In de CDR-applicatie is deze software geïntegreerd en maakt de notaris van elke akte een elektronisch afschrift. Door hiervan gebruik te maken hoeft de notaris geen aparte software te installeren. Ook hoeft de notaris slechts één keer het afschrift te ‘ondertekenen’.

Als u van ECH gebruikmaakt door middel van een notarieel softwarepakket, draagt uw software zorg voor het klaarzetten van het juiste (reeds ondertekende) elektronische afschrift bij het versturen van de passeerbevestiging. Het gebruik van een notarieel softwarepakket biedt in dat geval extra voordeel.

Het digitale afschrift van de hypotheekakte dat middels de CDR-applicatie is gemaakt bevat echter geen notarisverklaring. Daarom is binnen ECH afgesproken dat gebruik wordt gemaakt van een losse notarisverklaring, die moet worden meegezonden met de Passeerbevestiging. Omdat het een losse verklaring betreft is het noodzakelijk om de notarisverklaring te koppelen aan het afschrift waar deze betrekking op heeft. Dat is binnen ECH op twee manieren geborgd. Er kan maar één afschrift en één notarisverklaring worden verzonden in een bericht.

Hierdoor is duidelijk dat de notarisverklaring bij dat afschrift hoort. Bovendien bevat de ECH-versie (in aanvulling op de reguliere notarisverklaring) een tekstuele verwijzing naar het afschrift van de akte. U wordt geacht de notarisverklaring volgens het ECH-model op te stellen. De notarisverklaring hoeft niet te worden voorzien van een gekwalificeerde elektronische handtekening. Het verzenden van de notarisverklaring binnen ECH leidt (net zoals bijvoorbeeld de royementsvolmacht) tot dwingend bewijs. De notarisverklaring kan voor elke zaak specifiek worden opgesteld, maar dat hoeft niet. Als u voor elke notaris of combinatie van waarnemer – notaris een notarisverklaring maakt en deze op een centrale locatie opslaat, kan bij het verzenden van de Passeerbevestiging de juiste notarisverklaring eenvoudig gekozen worden.

U dient zelf te regelen dat de notarisverklaring die wordt verzonden in een ECH-zaak de persoon vermeldt die bevoegd is om die verklaring af te leggen.

Het ondertekende afschrift is te vinden door uw repertorium in te zien in uw notariële softwarepakket of via www.knb.nl (inloggen noodzakelijk). De notarisverklaring stelt u zelf op volgens het ECH model notarisverklaring. U vult de namen en standplaats in van de (kandidaat-)notaris die de verklaring aflegt. Vervolgens maakt u hier een pdf-bestand van.

U kunt gebruikmaken van de knop “Annuleren passeerafspraak”. Deze verschijnt bij Passeergegevens nadat u eerder opvragen uitbetaling hebt verzonden.

Dat hangt af van de applicatie die u gebruikt:

Let op! Wij raden u aan om zaken niet met verschillende applicaties af te handelen.

Wanneer meerdere hypotheekrechten worden gevestigd, dienen deze te worden opgenomen in één gezamenlijke hypotheekakte. U schrijft vervolgens één afschrift van deze akte als geheel in bij het Kadaster en dus niet twee afzonderlijke uittreksels.

Het door het Kadaster toegekende deel en nummer kunt u via het bericht Passeerbevestiging doorgeven aan de hypothecair financier.

.svg)