Proces

Royeren is het officiële einde van een hypotheek in het Kadaster, bijvoorbeeld bij verkoop of na volledige aflossing. De hypothecair financier geeft de notaris opdracht voor een royementsakte, waarna de notaris het hypotheekrecht uitschrijft bij het Kadaster. Met ECH verloopt dit hele proces veilig, uniform en efficiënt met duidelijke afspraken via digitale berichtenuitwisseling tussen notariskantoren en financiers.

Royeren is het proces waarbij een bestaande hypotheek officieel wordt beëindigd in het Kadaster. Dit gebeurt bijvoorbeeld bij verkoop van een woning of wanneer een lening volledig is afgelost.

De hypothecair financier geeft de notaris opdracht om de royementsakte op te stellen. Voor de notaris betekent royeren: het juridisch vastleggen van het einde van het hypotheekrecht en het laten uitschrijven van dit recht bij het Kadaster.

Stichting ECH faciliteert binnen dit proces een veilige, uniforme en efficiënte digitale uitwisseling van berichten tussen hypothecair financiers en notariskantoren.

Lorem ipsum dolor sit amet, consectetur adipiscing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat. Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat nulla pariatur.

1 januari 2025

Name

,

Function

Hypothecair financiers

Veelgestelde vragen

Het bericht “Melden Wijziging” gebruikt u om de andere partij te vragen een wijziging door te voeren in een verzonden bericht. Dit bericht is te gebruiken door het notariskantoor en de maatschappij.

Dit bericht wordt gebruikt als veilig communicatiemiddel tussen het notariskantoor en de maatschappij. Het is daarom van belang dat u de wijzigingsberichten altijd leest.

De berichtenstandaard van ECH kent vaste deadlines voor het versturen van berichten in het royerenproces. Deze deadlines zijn ook terug te vinden in de takenlijst van de betreffende zaak in ECH.

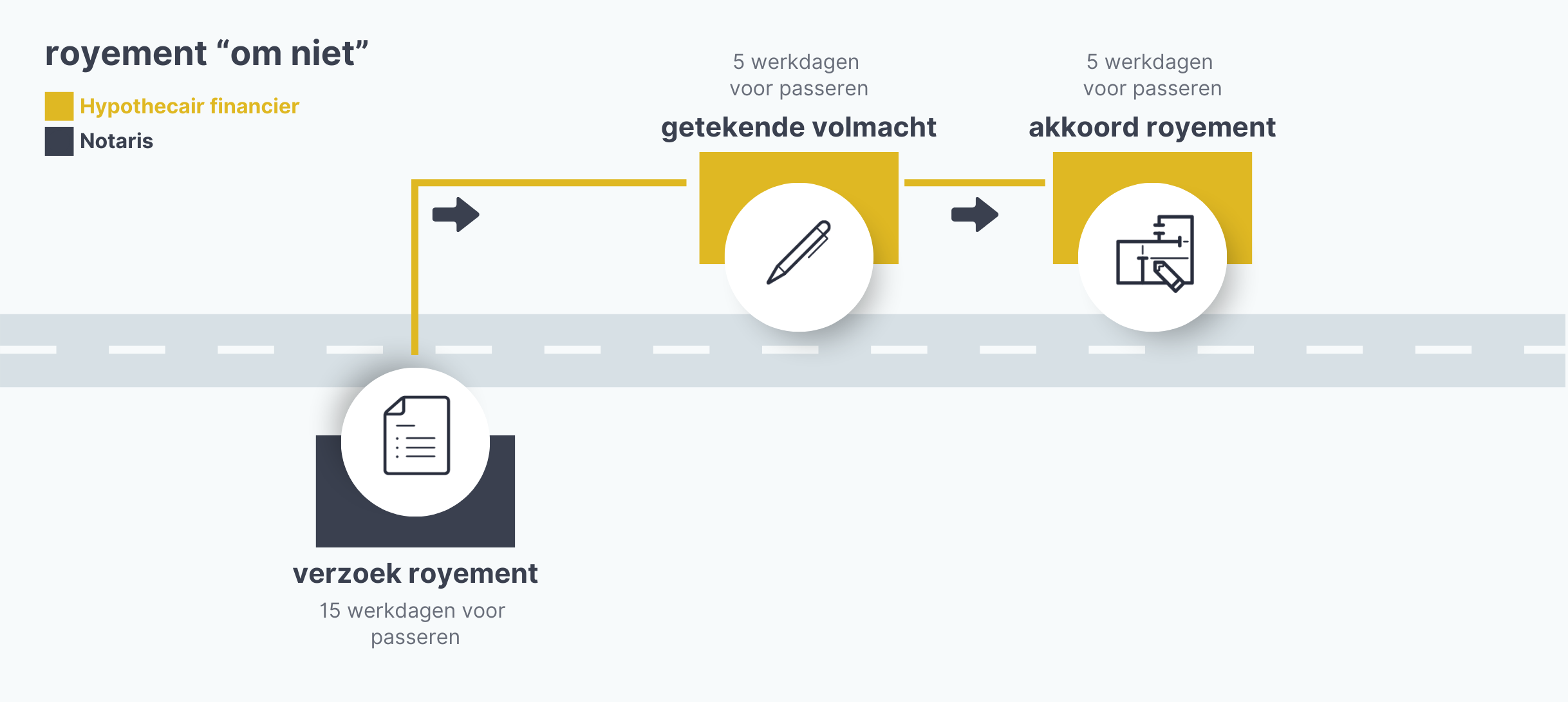

Vanaf 2 maanden tot uiterlijk 15 werkdagen vóór royeren dient de notaris het verzoek royement te doen.

Vijf werkdagen vóór royeren levert de hypothecair financier de aflosnota aan. Vijf werkdagen vóór royeren verstrekt de hypothecair financier de getekende royementsvolmacht. Tien werkdagen ná royeren geeft de hypothecair financier het akkoord royement.

* Bij royement ‘om niet’ wordt binnen ECH in principe géén aflosnota verstuurd. In plaats daarvan volgt uiterlijk 5 werkdagen vóór aflosdatum het bericht ‘akkoord royement’. Uit dit bericht blijkt dat aan alle voorwaarden, zoals gesteld in de royementsvolmacht, is voldaan.

Het bericht “Stoppen Proces” kan door een maatschappij en door een notariskantoor worden verstuurd. Met dit bericht wordt de ECH-zaak definitief stopgezet. Dit bericht dient dus niet te worden gebruikt voor zaken die worden uitgesteld! Er kunnen verschillende oorzaken zijn voor het stoppen van de ECH-zaak:

Het bericht “Stoppen Proces” bevat altijd een reden voor het beëindigen van de ECH-zaak.

Voor een algeheel royement is het vanzelfsprekend dat alle leningdelen die onder het hypotheekrecht vallen volledig worden afgelost. Maar hoe herkent u als notaris of die aflossing in één of meerdere betalingen moet plaatsvinden?

Als er sprake is van meerdere hypotheken, kan de hypothecair financier deze afzonderlijk opnemen in de aflosnota die via ECH wordt verzonden. Hierdoor is voor de debiteur duidelijk welke hypotheken worden afgelost en wat de specificatie per leningdeel is. Dit maakt het eenvoudig om de opgave te controleren aan de hand van de eigen administratie, waarin hypotheken ook per stuk zijn vermeld (bijv. in jaaropgaven of het online hypotheekdossier).

In de aflosnota kan voor elke hypotheek afzonderlijk een (sub)totaalbedrag, IBAN en betalingskenmerk worden vermeld. Aan deze gegevens herkent u of de aflossing in één bedrag of in meerdere betalingen moet worden voldaan.

Let op: geeft de maatschappij meerdere betalingskenmerken mee? Zorg dan dat u de betalingen ook daadwerkelijk afzonderlijk uitvoert. Het combineren van bedragen met verschillende kenmerken leidt tot administratieve problemen.

De royementsvolmacht wordt automatisch gegenereerd op basis van de door u ingevoerde gegevens. De volmacht is dus een exacte weergave van uw input.

ECH waarborgt dat de volmacht pas kan worden meegestuurd nadat deze als laatste stap in het proces is aangemaakt. Hierdoor zijn inhoudelijke afwijkingen tussen de volmacht en de gegevens in de ECH-zaak uitgesloten.

Elke wijziging in de zaak leidt automatisch tot een nieuwe volmacht. Handmatige aanpassingen aan de volmacht zijn niet mogelijk.

Wilt u iets wijzigen? Ga dan naar Taken en klik achter Aflosopdracht en Royementsvolmacht op de knop Wijzig. Pas het betreffende veld aan en genereer vervolgens een nieuwe royementsvolmacht.

In het verzoek Aflosnota kunt u bij de entiteit Verzekering aangeven of er aan de hypotheek nog verpande polissen zijn gekoppeld en of deze bij aflossing moeten worden afgekocht. Deze entiteit kunt u ook gebruiken om aan te geven of een (bank)spaarrekening of beleggingsrekening moet worden afgekocht. Kies in dat geval bij Soort verzekering de optie Overig.

Komt u er na verzending van het verzoek achter dat er alsnog één of meerdere polissen moeten worden opgegeven? Open de ECH-zaak via de lijst met actieve afloszaken. Ga naar Taken en klik achter Aflosopdracht en Royementsvolmacht op Wijzig. U kunt dan alsnog de polissen toevoegen.

Soms moeten bij één transactie (zoals verkoop of oversluiting) meerdere hypotheken van dezelfde hypothecair financier worden geroyeerd. Denk bijvoorbeeld aan een overbruggingshypotheek naast de oorspronkelijke hypotheek.

Binnen ECH kunnen deze royementen worden gecombineerd in één royementsvolmacht / ECH-zaak, maar het is ook mogelijk om ze afzonderlijk in te dienen via aparte royementsvolmachten of ECH-zaken.

Hoe u het verzoek moet samenstellen, verschilt per hypothecair financier. In onderstaande tabel ziet u per financier of een gecombineerd verzoek vereist is of dat u juist aparte verzoeken moet indienen.

Bij voorkeur in separate ECH-zaak.

Combineren in één ECH-zaak.

In separate ECH-zaak.

Overbruggingshypotheek in separate ECH-zaak. Anders gecombineerd in één ECH-zaak.

Combineren in één ECH-zaak.

Combineren in één ECH-zaak.

Het opnemen van de juiste royeerreden in het aflosverzoek is belangrijk voor een snelle en correcte verwerking. Dit voorkomt vertraging, zorgt ervoor dat de cliënt de juiste royeernota ontvangt en houdt rekening met eventuele vergoedingen voor vervroegde aflossing.

In onderstaande overzicht ziet u welke aflosreden u in welke situatie moet kiezen. Twijfelt u? Neem dan contact op met de betreffende hypothecair financier.

Download het overzicht royeerredenen hier in PDF, of zie het overzicht hieronder.

Verkoop en levering aan een derde met geheel royement.

Verkoop en levering aan een derde met gedeeltelijk royement van een gedeelte van het onderpand. Bijvoorbeeld na splitsing van het kadastrale perceel of na (onder-)splitsing in appartementsrechten.

Verkoop aan een derde bij gedeeltelijk royement.

Verkoop aan een derde van het overbrugging onderpand.

Toedeling en levering na uit elkaar gaan van samenwonenden of na ontbinding huwelijk/geregistreerd partnerschap. Nieuwe hypotheek bij dezelfde hypotheekhouder als de huidige hypotheekhouder.

Toedeling en levering na uit elkaar gaan van samenwonenden of na ontbinding huwelijk/geregistreerd partnerschap. Nieuwe hypotheek bij andere hypotheekhouder dan de huidige hypotheekhouder.

Eigendomssituatie ongewijzigd. Nieuwe hypotheek bij dezelfde hypotheekhouder als de huidige hypotheekhouder.

Eigendomssituatie ongewijzigd. Nieuwe hypotheek bij andere hypotheekhouder dan de huidige hypotheekhouder.

Eigendomssituatie ongewijzigd. Aflossing via de notaris met geheel royement.

Eigendomssituatie ongewijzigd. Geheel royement om niet.

Verkoop aan een derde na executieveiling.

Levering van een onverdeeld aandeel aan een (van de) mede-eigena(a)r(en). Andere uitzonderlijke en bijzondere situaties die hierboven niet zijn genoemd.

De afgesproken aanlevertermijn voor een royementsverzoek ligt tussen 2 maanden en 15 werkdagen vóór de aflosdatum. Een verzoek mag in sommige gevallen ook eerder of later worden ingediend, als de situatie dat vereist.

Let op: een royementsverzoek kan niet eerder dan 6 maanden voor de aflossingsdatum worden ingediend.

Ga naar het tabblad Taken binnen de betreffende royeerzaak. Klik achter “Royeeropdracht en Royementsvolmacht” op de knop “Wijzig” en ga vervolgens naar het veld “Verzoek Royeernota”. Daar kunt u de royeerdatum aanpassen en het bericht opnieuw versturen. De maatschappij zal, indien van toepassing, een nieuwe royeernota voor u agenderen.

Bij een algehele doorhaling is het niet verplicht om de onderpanden (adresgegevens en kadastrale omschrijving) op te geven. Toch adviseren wij om dit wél te doen. Hierdoor kunnen maatschappijen sneller de juiste lening en leningdelen terugvinden, wat bijdraagt aan een tijdige opmaak van de aflosnota.